学理上认为,外观主义是指当权利外观或外观授权与真实的权利状态不符时,法律为保护相对人的交易安全而赋予权利外观或者外观授权以一定的法律效果或法律效力。[2]在我国的若干民商事法律规则中,便有商事外观主义的法理蕴含其间。典型如善意取得,即为赋予与真实权利状态不一致的权利外观以一定法律效果之情形;而依据表见代理、表见代表规则,行为人在未获授权的情形下以他人名义进行交易时,其基于此授权外观开展的交易亦能发生相应的效力。

我国公司法上的登记对抗规则亦是商事外观主义的体现。2018年《公司法》第三十二条规定:“公司应当将股东的姓名或者名称向公司登记机关登记;登记事项发生变更的,应当办理变更登记。未经登记或者变更登记的,不得对抗第三人。”2023年《公司法》第三十四条规定:“公司登记事项发生变更的,应当依法办理变更登记。公司登记事项未经登记或者未经变更登记,不得对抗善意相对人。”

关于商事外观主义,《九民纪要》引言部分指出:“外观主义系民商法上的学理概括,并非现行法律规定的原则,现行法律只是规定了体现外观主义的具体规则,……从现行法律规则看,外观主义是为保护交易安全设置的例外规定,一般适用于因合理信赖权利外观或意思表示外观的交易行为。实际权利人与名义权利人的关系,应注重财产的实质归属,而不单纯地取决于公示外观。总之,审判实务中要准确把握外观主义的适用边界,避免泛化和滥用。”

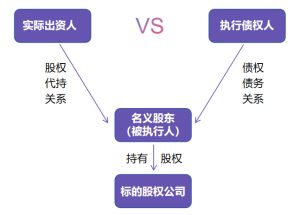

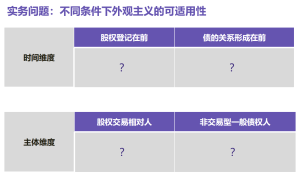

诚然,理论、立法与实践之间并非亦步亦趋的关系,司法实务中对于商事外观主义的理解不尽相同,导致商事外观主义在股权代持所涉执行异议之诉中的适用边界并不明晰,这在此类纠纷的两种裁判路径中体现得尤为明显。具而言之,可以从商事外观主义适用的时间维度和主体维度两个层面、四种情形,分析商事外观主义的可适用性:

在不支持排除执行的案例中,法院倾向于扩张商事外观主义的适用,将外观主义的保护范围从时间维度和主体维度进行了双层突破。从时间维度上看,按照此类案件的裁判观点,于股权登记信息公示后开展的债权交易落入外观主义的保护范围应无疑问,至于形成于股权登记之前的执行债权能否适用,虽存在争议,但仍有商榷空间。最高院和高院层面皆有案例认为,即使债权人不是基于股权登记信息与债务人进行交易,进入执行阶段后,申请执行人对某项特定财产的查封,亦存在值得保护的信赖利益,进而不支持实际出资人排除股权的执行;[3]从主体维度上看,持不能排除执行裁判观点的法院通常认为,2018年《公司法》第三十二条中善意第三人不仅包括就特定标的股权从事交易的第三人,而且涵盖了名义股东的非交易执行债权人。根据商事外观主义原则,通过公示制度体现出来的权利外观导致第三人对该外观产生信赖,即使真实状况与第三人信赖不符,只要信赖合理,第三人所施民事法律行为之效力亦应受到法律的优先保护。[4]

故,在此裁判立场下,因股权代持出现股权登记与股权权属名实不符合的情况时,无论债权形成时点早于或是晚于被代持股权登记,无论债权人的交易标的系被代持的股权抑或因其他原因产生的金钱债权,债权人皆有可能被认定为对股权公示外观存在合理信赖的第三人,从而得以对抗实际出资人的异议。且因这种合理信赖是推定的,实际出资人与执行债权人此前可能毫无交集,前者很难去证明后者知悉或应当知悉股权代持事实以推翻其信赖。

反观支持排除执行的裁判,从时间维度上看,法院大多认为,外观主义保护的对象为股权代持形成后出现的交易债权人,而并不包含先于股权登记外观取得债权的执行债权人,若债权产生时股权登记外观事实尚未形成,则股权权属外观不构成债权人交易的信赖基础;从主体维度上看,部分支持排除执行的裁判中指出,商事外观主义的适用范围不包括非交易第三人,若债权人申请执行的债权,并非针对代持股权从事交易产生,则不属于基于信赖权利外观而需要保护的善意第三人,其债权请求不能优先于实际出资人。[5]

前述裁判中的争议实质上也体现了法律适用与法律规范间的罅隙。早在新公司法出台之前,《民法总则》第六十五条(现被《民法典》吸收)即已规定:“法人的实际情况与登记的事项不一致的,不得对抗善意相对人。”但是该规定未在股权代持执行异议纠纷中翻腾起足以改变裁判风向的水花,仅少数支持实际出资人排除强制执行的案例中,明确将商事外观主义的保护范围限定于股权交易第三人。新《公司法》实施后,支持排除执行的裁判思路在股权代持执行异议之诉中似乎逐渐得到更多基层法院和中院的支持,不过案例数量和效力层次都相对有限。[6]

(二)股权权属的审查倾向和保护力度不同

不能排除执行的裁判通常认为,根据股权代持法律关系中的内外有别原则,实际出资人基于其与名义股东之间的代持协议所享有的权利为债权请求权,而债权人对名义股东享有的权利亦是债权,两者并无优劣之分,故实际出资人不足以对抗其他债权人的强制执行。并且,在此类裁判说理中,多数法院认为仅依据股权登记外观确定权利归属即可,而不会对出资事实、股东资格、股权归属进行实质审查。[7]

反观支持排除执行的裁判中则认为,权利事实不应单纯地取决于工商登记所载信息,而是需要审查财产的实质归属。法院通过采信基础协议、股东出资、股东行权记录等证据对股权归属作出认定,保护了真实权利人的利益,支持实际出资人排除强制执行,这在一定程度上反映了司法裁判对九民纪要相关精神的贯彻。[8]

(三)秩序与公平等价值考量区别

不支持排除执行的裁判侧重考量股权代持行为本身的影响,从秩序、公平等法律价值层面进行评价,以确定实际出资人和债权人之间的权利保护顺位,偏向于一种宏观权衡,而支持排除执行的裁判则更加关注具体案件中执行标的在财产权归属上的实质公平。例如,在不能排除执行的案例中,一些法院的裁判理由为:其一,实践中部分股权代持行为系基于规避监管、逃避义务之目的,倾斜保护实际出资人的权利则会变相鼓励此种安排,从而对法律秩序造成破坏;其二,公司登记制度的原因在于方便第三人了解公司的股东构成、经营状况等必要信息,以保护交易安全、降低交易成本。若在股权代持所涉外部关系中优先保护实际出资人,则会违背此意旨,损害交易秩序;其三,实际出资人作为股权代持安排的实施者和获益者,基于利益与风险一致性原则,其理应承担相应的风险,若将风险转嫁给难以获悉代持关系的债权人,则会与公平价值相悖。[9]

(四)小结

综上,两种裁判思路各有其合理性,但亦存在不足之处。在不支持排除执行的裁判路径下,法院通过扩张商事外观主义的适用支持强制执行股权,维护了债权人的利益,对恶意代持逃避义务等行为起到一定的遏制作用,有利于提高执行效率、维护交易秩序和安全。其问题在于:

1.该立场下严守内外有别原则,将实际出资人的权利认定为债权请求权,忽视了对股权真实权属的审查及股权权利的特殊性,与执行异议之诉的功能不符,有违实质公平;

2.外观主义的宽泛适用抬高了对非股权交易第三人的保护,但该第三人对包含股权在内的被执行人财产可能仅持有概括性的信赖利益,这是否理应获得优先保护,值得反思。关于此,2023年《公司法》第三十四条将2018年《公司法》第三十二条关于商事外观主义的保护对象从“第三人”限缩为“善意相对人”,实际上是对商事外观主义的适用范围的厘清,后续司法裁判或会更为明显地受此立法变化影响。

在支持排除执行的裁判路径下,法院不承认非股权交易债权人以及在先债权人对被代持股权登记的信赖,回归了商事外观主义的原旨,并且注重审查股权的真实权属和实际出资人的股东资格,有利于维护真正权利人的财产利益。其问题在于:

对股权实质归属的认定标准比较模糊。从案例样本来看,虽然在此类裁判路径下法院支持了实际出资人阻却强制执行,但是不少案件的裁判中未能阐明确定股权归属的理由和依据,甚至混淆股权性利益、股东资格与股权权属之间的关系。例如,实际出资人提供出资凭证和代持协议是否足以证明股权归属?抑或应同时符合法定的显名要求?此问题的答案尚未统一,法院在股权权属的证据审查环节,似乎仍存在较大裁量空间,这使得争议双方难以形成合理预期。

1.仅凭借公示信息的体现股权权利外观,一般债权人不再足以对抗实际出资人,实际出资人若能证明其为股权实际权属主体且符合法定条件则有权排除强制执行,此系意见稿对不支持排除执行的裁判思路之纠正;

2.明确了实际出资人排除执行需要举证之事实,减少因权属审查标准模糊偏袒实际出资人的可能性。从条文内容来看,鉴于一般金钱债权人多数情况下并无重要的信赖基础系与股权,实际出资人自不必承担推翻合理信赖之责任,但是若欲其权利达到足以排除执行的程度,实际出资人在义务履行、资格确认等权属事实的证明方面亦应达到更高的要求。若以出资事实主张股权归属,实际出资人需要保证在争议发生时已全额缴纳出资,若以显名事实主张股权归属,按照《意见稿》第三十一条第二款的规定,实际出资人则需要提供认可其股东资格的股东会决议,或者过半数/全部其他股东以明示或默示方式同意其行使股东权利之事实。[10]相较于《公司法解释三》第二十四条第三款和《九民纪要》中“其他股东半数以上明示同意+过半数默示同意”的规定,《意见稿》所采的双过半同意方案对实际出资人显名的要求稍加严格。

另外,该新增条款为实际出资人异议权行使设置了时限,合理期限的范围或根据执行程序的具体情况确定,尚待实践发展。

(二)延伸思考三种博弈情形

《意见稿》该条文中采用了“金钱债权人”这一概念。就此表述而言,按照文义解释,金钱债权人应指基于一般金钱债务而申请执行股权的债权人,而基于金钱标的以外的原因债务请求执行股权的债权人则不属此列,例如以被代持股权为交易标的之第三人以及因股权交易无效、撤销或履行产生的权利人等;[11]按照目的解释,金钱债权人是指对股权公示信息仅存在概括性信赖、交易决策与股权价值弱相关的债权人,其不能依据商事外观主义原则获得保护,而以股权为交易标的、交易决策与股权价值强关联的债权人,因其对股权登记外观的合理信赖利益应予更高程度的保护,亦不应包含于内。除此之外,实践中还存在一种现象,如金融机构,其对名义股东发放贷款之前通常会将股权作为授信基础,此类债权人虽并非以股权为标的与名义股东开展交易,但是该股权价值构成债权人从事交易的重要基础,若其对股权登记的信赖确系存在且影响重大,则此类债权人的信赖利益亦应予考虑(本文简称其为“信赖相关人”)。[12]故,此时倘若粗泛解读第三十六条的规定,将第三种情形纳入该条规范之下,并选择径行支持实际出资人排除执行的做法,或不甚妥当,征求意见稿会否对此作以调整尚待观察。

因此,本文认为,结合新《公司法》和《意见稿》相关规定,在股权代持引发的执行异议之诉中:

1.若欲对抗一般金钱债权人,实际出资人应证明其已缴纳全部出资,或已满足显名条件等事实;

2.若欲对抗股权交易相对方等债权人,实际出资人则需要打破法律对此类债权人合理信赖利益的推定,证明相对方在开展股权相关交易时知悉或应当知悉股权代持事实;

3.若欲对抗信赖相关人的债权,针对此情形可以采取特殊处理的方案,要求该相关人举证证明其对股权外观存在高度信赖、信赖事实与特定交易发生之间存在相当因果关系,要求出资人证明股权权属的同时证明信赖相关人具有审查过错等事实,最终由法院综合双方的风险预见能力、过错程度、履行状态等情况依照公平原则和比例原则确定双方权利的优先顺位。

2.若仅以获得股权投资收益为目的,应重点留存缴纳出资、收取分红的凭证。

3.若存在显名需求,建议对参会、提名、议事等参与公司管理、行使股东权利的记录留痕,或及时向其他股东披露代持事实以取得其他股东过半数同意。

4.若内部显名通道受阻,需保证出资义务已全部履行,据此可以公司为被告提起股东资格确认诉讼,并请求公司协助变更股东名册、办理变更登记。

5.若不满足显名条件或计划分期实缴出资,可尝试在代持形成后设置股权质押担保,以降低后续争议造成的损失。

(二)对外部债权人的建议

1.对于名义股东的潜在债权人,在开展与股权相关的交易时,包括但不限于受让股权、接受股权质押或让与担保等情形,建议查询股东名册、公司登记、访谈其他股东、核查出资流水与分红流向。

2.对于名义股东的债权人,在开展非股权交易时,应审慎评估其资产价值,将股权代持风险纳入尽调清单,并降低含股权价值在内的附加资产信用预期。

3.对于名义股东的债权人,若股权价值对交易决策有重要影响,建议留存相关磋商资料,并将股权审查过程书面留痕,必要时可要求出具非代持承诺,以便后续索赔。

4.对于实际出资人的债权人,若陷入执行困境,可以尝试从股权入手,申请调查令,盘查实际出资人的银行流水,搜寻股权代持的蛛丝马迹,通过充分举证以申请执行实际出资人的隐形资产。

[4] 参见最高人民法院(2019)最高法民再45号案等案件。

[5] 参见山东省高级人民法院(2020)鲁民再239号案;辽宁省高级人民法院(2020)辽民申4895号案;辽宁省高级人民法院(2020)辽民申2469号案;四川省高级人民法院(2021)川民申1310号案;贵州省遵义市中级人民法院(2021)黔03执异232号案等案件。

[6] 以陕西省商洛市中级人民法院(2024)陕10民初1号案为例,在此不作详举。

[7] 参见最高人民法院(2019)最高法民再99号案;山西省高级人民法院(2021)晋民终59号案;陕西省高级人民法院(2019)陕民终758号案;陕西省高级人民法院(2019)陕民终754号案;陕西省高级人民法院(2019)陕民终760号案等案件。

[8] 参见内蒙古自治区高级人民法院(2023)内民申1988号案;北京市高级人民法院(2019)京民终99号案;山东省高级人民法院(2019)鲁民申2906号案;河北省衡水市中级人民法院(2023)冀11民终1018号案;福建省漳平市人民法院(2022)闽0881执异10号案等。

[9] 参见最高人民法院(2019)最高法民再46号案;江西省高级人民法院(2020)赣民终775号案;河北省高级人民法院(2020)冀民终479号案;山西省高级人民法院(2020)晋民终449号案;福建省高级人民法院(2020)闽民申1852号案;云南省高级人民法院(2019)云民终1066号案;山东省高级人民法院(2022)鲁民申247号案等案件。

[10] 《意见稿》第三十一条第二款【实际出资人的显名】规定:“存在下列情形之一,实际出资人请求公司确认其具有股东资格,并向其签发出资证明书、变更股东名册以及办理股权变更登记的,人民法院应予支持,但是法律、行政法规或者公司章程另有规定的除外:(一)公司经股东会决议认可实际出资人具有股东资格的;(二)过半数的其他股东同意实际出资人行使股东权利,或者过半数的其他股东知道或者应当知道股权代持事实,且对其实际行使股东权利未提出异议的。(另一种方案:其他所有股东一致同意实际出资人行使股东权利,或者其他所有股东知道或者应当知道股权代持事实,且对其实际行使股东权利未提出异议的)。”

[11] 参见周辉:《实践法学笔谈|隐名股东提起案外人执行异议之诉问题探讨——兼评<公司法司法解释征求意见稿>第36条》,载微信公众号“法律适用”,2025年12月16日,https://mp.weixin.qq.com/s/DDDM9DhBw3tLb8UaCR0ivw。

[12] 参见李攀燊:《过犹不及,不如适可而止——评新公司法解释征求意见稿涉股权代持执行异议之诉部分》,载微信公众号“天同诉讼圈”,2025年10月21日,https://mp.weixin.qq.com/s/LgRviRAR4-YSmWBB6J3klg;参见林雁、周魏捷:《股权代持执行异议新规:谁的“信赖”应予优先保护?——新公司法解释(征求意见稿)第33、36条评述》,载微信公众号“云上锦天城”,2025年11月21日,https://mp.weixin.qq.com/s/nyDc14ah3xRzUfHSExL9hw。